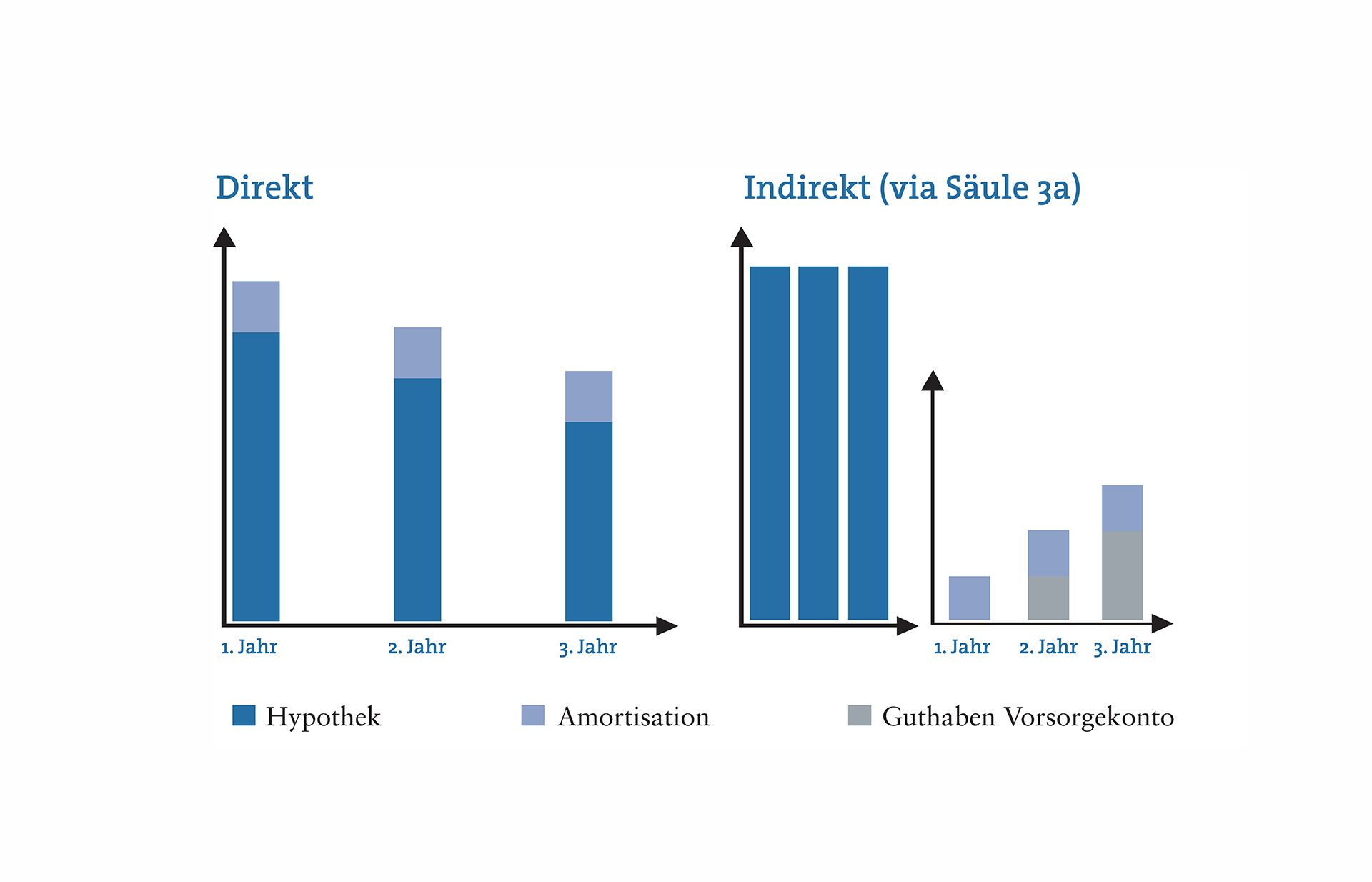

Hypotheken kann man direkt oder indirekt zurückführen. Bei der direkten Amortisation wird das Darlehen durch jährliche Rückzahlungen konstant reduziert. Die Schuldenreduktion verringert gleichzeitig die Zinsbelastung. Bei der indirekten Methode wird der jährliche Amortisationsbetrag auf ein gebundenes Vorsorgekonto (Säule 3a) einbezahlt. Die Hypothek wird dadurch nicht verringert, aber dieses Vorgehen ermöglicht einen steuerbegünstigten Vermögensaufbau von Vorsorgegeldern.

Neben festen jährlichen Quoten bei der direkten oder indirekten Variante lassen viele Finanzinstitute ausserordentliche Rückzahlungen zu. In einem solchen Fall werden hohe Ausstiegskosten vermieden, indem man gläubigerspezifische Bestimmungen einhält.

Höhe der Amortisation

Die Höhe der Amortisation bestimmen sowohl regulatorische als auch gläubigerspezifische Richtlinien. In der Regel beträgt die Schuldenabzahlung bei selbstgenutzten Wohnobjekten jährlich mindestens ein Prozent der Hypothek. Im Weiteren gilt es zu berücksichtigen, dass der Regulator die Rückführung der zweiten Hypothek – also den Teil, welcher zwei Drittel des Objektwertes übersteigt – innert fünfzehn Jahren verlangt.

Bei der individuellen Planung von Rückführungen muss die Tragbarkeit der Hypothek in allen Lebensphasen sichergestellt sein. Gleichzeitig ist darauf zu achten, dass sämtliche Liquiditätsbedürfnisse abdeckt sind.

Grundsätzlich gewähren Finanzinstitute befristete oder unbefristete Amortisationserlasse. Diese sind an Bedingungen geknüpft und hängen meistens von der Belehnungshöhe ab. Ein Sistieren der Rückzahlung ist genau zu prüfen, denn ein Tilgen von Schulden ist in der Regel nie falsch. Das aktuell sehr tiefe Zinsniveau lädt zu einer Rückführung ein, da sich tiefere Schuldzinsen positiv auf das verfügbare Einkommen auswirken.

Steuerliche Aspekte

Steuerliche Vorteile ergeben sich bei der indirekten Variante über ein Vorsorgekonto (Säule 3a). Hier können jährlich einbezahlte Beträge vom Einkommen abgezogen werden. Zusammen mit dem Abzug der Unterhaltskosten vom Einkommen können die Auswirkungen des Aufrechnens des Eigenmietwerts zum Einkommen geglättet werden. Im besten Fall lassen sich diese sogar vollständig neutralisieren.

Die Frage, ob Amortisieren bei wegfallenden Steuervorteilen überhaupt sinnvoll ist, lässt sich nicht pauschal beantworten. In gewissen Situationen können Amortisationserlasse Sinn machen. Dies hängt aber von den individuellen Gegebenheiten wie der Höhe des steuerbaren Einkommens ab. Solche Entscheide sollten nie in sich geschlossen gefällt werden. Sie müssen auf die Ziele und Wünsche

des Kreditnehmers sowie auf seine Finanzierungsstrategie abgestimmt sein.

Mehr Informationen: gkb.ch/hypotheken